《《拒绝校园网贷》主题班会PPT课件》是由用户上传到老师板报网,本为文库资料,大小为792.8 KB,总共有19页,格式为pptx。授权方式为VIP用户下载,成为老师板报网VIP用户马上下载此课件。文件完整,下载后可编辑修改。

- 文库资料

- 19页

- 792.8 KB

- VIP模板

- pptx

- 数字产品不支持退货

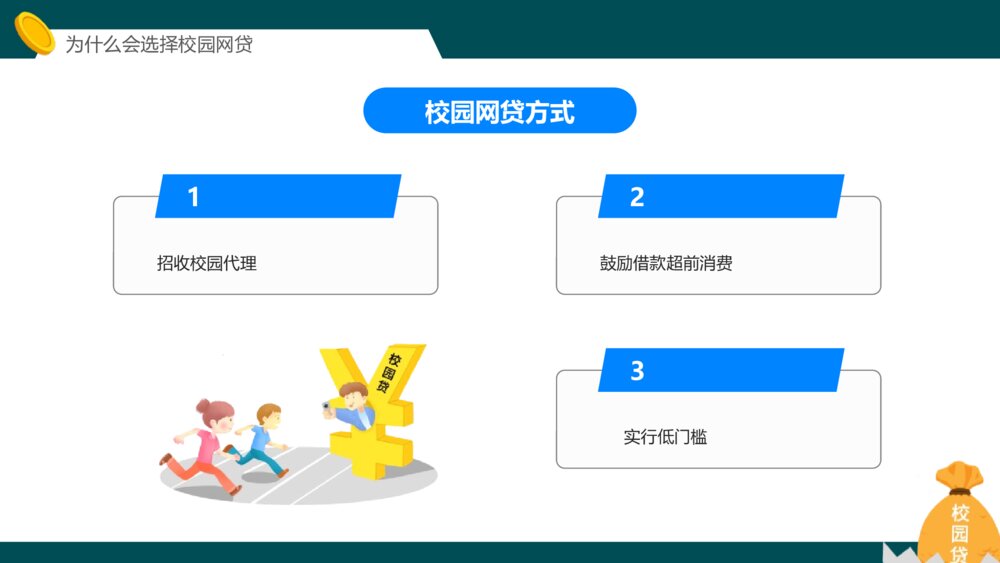

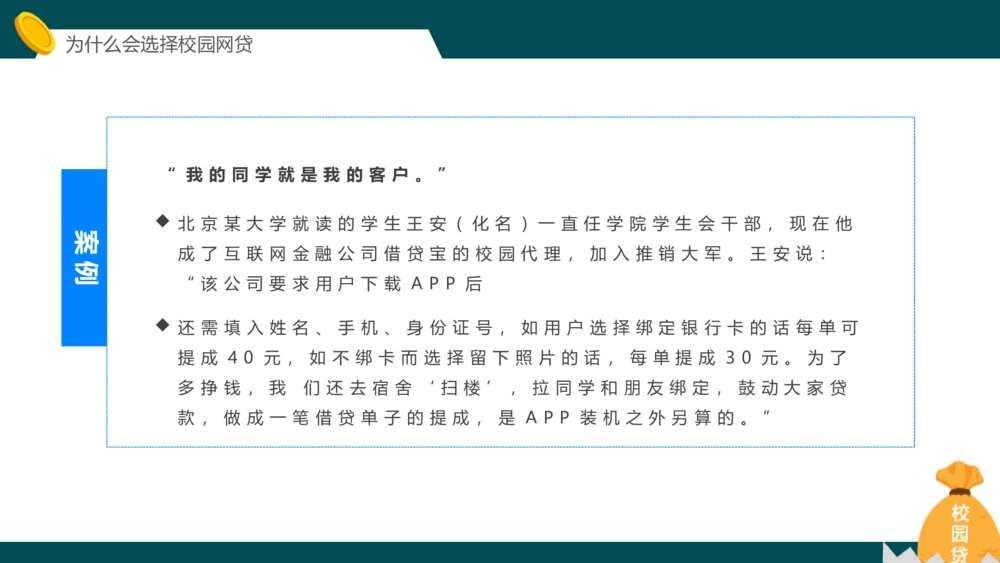

学校班级拒绝校园网贷树/立/理//性/消/费/观/念校园贷是指在校学生通过针对学生的网络贷款机构和平台在网上申请获得信用贷款的方式。目录1234校园网贷是什么为什么会选择校园网贷校园网贷存在的风险对于校园网贷的对策CONTENTS01校园网贷是什么校园网贷是什么校园网贷就是在校学生通过针对学生的网络贷款金融机构和平台在网上申请获得信用贷款的方式。是专门针对大学生的分期购物平台,如趣分期任分期等,部分还提供较低额度的现金提现;是P2P贷款平台,用于大学生助学和创业,如投投贷、名校贷等;是阿里、京东、淘宝等传统电商平台提供的信贷服务校园网贷是什么1你是否有认真的查看你的贷款合同2你是否有认真的查看你的贷款合同3你是否想过你有能力偿还你所贷的款4你所选择的校园网络贷款软件是否合法5你的贷款行为是否告知自己的父母和老师02为什么会选择校园网贷为什么会选择校园网贷2004年9月,金诚信和广东发展银行联名发行了首张“大学生信用卡”。此后,工行、建行、招行、中信实业银行陆续跟进,大学生信用卡市场一时间火爆起来。其间,不少同学刷卡“冲动”消费,一不小心就沦为“卡奴”,有同学甚至依靠申请助学贷款来还卡。2014年开始,趣分期、分期乐、爱学贷、名校贷等多家专门针对学生的信用贷款,雨后春笋般冒了出来。2009年银监会下发通知,明确要求不得向未满18周岁的学生发放信用卡。各大商业银行随后停止针对大学生发放信用卡,这给予了大学生分期购物平台成长土壤。为什么会选择校园网贷你是否有认真的查看你的贷款合同打开了一扇“经济解困”的窗曾有人统计,学生贷款主要用于消费、创业助学,分别占40%、40%、20%,并随时间点不同而有所波动。“校园贷”作为互联网时代的新兴产物,的确为尚未具备收入自足能力的大学生,打开了一扇“经济解困”的窗。为什么会选择校园网贷校园网贷方式1招收校园代理2鼓励借款超前消费3实行低门槛为什么会选择校园网贷案例“我的同学就是我的客户。”北京某大学就读的学生王安(化名)一直任学院学生会干部,现在他成了互联网金融公司借贷宝的校园代理,加入推销大军。王安说:“该公司要求用户下载APP后还需填入姓名、手机、身份证号,如用户选择绑定银行卡的话每单可提成40元,如不绑卡而选择留下照片的话,每单提成30元。为了多挣钱,我们还去宿舍‘扫楼’,拉同学和朋友绑定,鼓动大家贷款,做成一笔借贷单子的提成,是APP装机之外另算的。”03校园网贷存在的风险校园网贷存在的风险低利息,高费用大多数网贷平台在宣传校园贷产品时,都会突出“低利息”。然而,很少有同学会关注协议中除利息之外的服务费、违约金、咨询费等。有的网贷平台会通过设置繁琐的提前还款条件、逾期时故意不提醒等方式让学生支付额外费用。相关调查显示,目前网贷平台多数产品的年化借款利率在20%以上,所谓的“低利息”并不可信。湖南的一名大学生于2015年3月在某网贷平台借款5500元,实际需还款高达7800元,其中包括500元服务费。一旦逾期还款,还将产生高额滞纳金。警示:在签署贷款协议时,一定要仔细阅读协议条款,尤其要注意协议中除利息以外的手续费、违约金等费率,不要轻信商家宣传校园网贷存在的风险越便捷,越便“劫”一些网贷平台在申请校园贷款时只要求提供个人的学籍信息、家庭和朋友联系电话、本人证件照片,“最快3分钟审核,隔天放款”等博人眼球的广告更是随处可见。有的同学碍于人情关系、受骗“兼职”等原因,用自己的身份证件替别人办理贷款。这种行为风险很高,因为一旦对方无力还款,剩余的债务就将由“被”办理人独自承担。现实中,甚至出现一些不法分子利用网贷平台的审核漏洞,盗用多名学生身份信息办理贷款的情形。警示:要保管好自己的身份证件和其他个人信息,不要将证件借给他人使用校园网贷存在的风险担保零要求,催款全方位大学生大多没有独立经济来源,稳定的还贷能力比较弱。网贷平台为什么愿意向大学生发放贷款,并且不要求提供担保或抵押呢?细心的同学应该可以发现校园贷的申请过程不论怎么简化,登记宿舍地址以及父母、朋友甚至辅导员电话等却一个都不能少。一旦学生贷款还不上,一些网贷平台并不会通过正当途径追款,而是采用给父母、亲友、老师群发短信、在校园里贴大字报,甚至安排人员上门堵截等威胁恐吓的手段向学生催款逼债。警示:如果已经申请贷款,一定要按时还款,如果遇到还款困难应及时向父母或老师求助,切忌同时在多家平台间互贷互还。校园网贷存在的风险有些网贷平台针对大学生推出了分期购物功能,这和成熟的网上购物平台提供的分期付款服务是不同的。后者是为了通过多元化的支付方式吸引更多消费者,而前者本质上是以消费之名行借贷之实,借贷成本高且所经营商品的质量也难有保证。警示:如果确有提前消费需要,可向父母说明情况预支生活费,或者向同学朋友求助。使用分期付款消费时,应选择信誉度较高的购物平台。分期购物,质量难保04对于校园网贷的对策对于校园网贷的对策鉴于校园网络借贷方面迄今没有一套严格的标准,因此建议政府加快立法,对借贷平台的资金监管、资质审核、信息共享、监管主体等做出详尽的规定国家加快立法规范校园借贷完善网络贷款平台的配套法规或抓紧其他规范性文件的制定,规范校园贷市场。同时监管部门要监管到位,执法到位,坚决取缔具有欺诈性、不合规的校园贷平台。对于校园网贷的对策企业完善行业自律体系网络借贷平台之间需要加强信息共享,以防多头借贷;同时,加强借贷平台的清理、整治与行业自律,让费率、逾期费用、服务费等费用都更加公开透明,约束行业规范化发展,切实发挥校园网贷的积极作用。学校教育学生培养安全防范意识学校和社会应加强对大学生基础金融知识的教育,谨慎使用个人信息,提高学生风险意识。大学生只有掌握基本的金融知识、消除懵懂的借贷心理,才能理性借贷,健康理财,不被一时的享乐冲昏头脑。对于校园网贷的对策要理性消费,理性消费就是量入为出、看菜吃饭,在花钱这方面,要做到不过度、不超前、不从众,不攀比、不炫耀、不盲目。提高自我约束能力树立正确的消费观重视个人信观。信用,树立牢固的诚大学生热衷于网贷消费也与对个人信用认知度较低有关,认为互联网信用对未来没有影响,这显然是不正确的。学生要重视个人信用,树立牢固的诚信观。

《相邻数》幼儿园大班数学主题教育PPT课件下载

《相邻数》幼儿园大班数学主题教育PPT课件下载 奋斗百年路启航新征程红色党政风专题党课PPT下载

奋斗百年路启航新征程红色党政风专题党课PPT下载 电瓶车安全知识培训讲座电动车消防安全五条七严禁学习PPT课件

电瓶车安全知识培训讲座电动车消防安全五条七严禁学习PPT课件 大雪节气传统二十四节气大雪养生知识气候民俗文化教学主题班会PPT课件

大雪节气传统二十四节气大雪养生知识气候民俗文化教学主题班会PPT课件 道路交通安全主题教育教学PPT课件下载(带内容)

道路交通安全主题教育教学PPT课件下载(带内容) 春节除夕节日传统习俗知识主题班会PPT课件

春节除夕节日传统习俗知识主题班会PPT课件